2018年前3季度,我国经济总体平稳,继续保持在合理区间,但下行压力有所加大。与资管新规相关的实施细则也陆续落地,7月人民银行下发《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》,明确了过渡期资管业务的宏观审慎安排;8月银保监会信托部下发了《关于加强规范资产管理业务过渡期内信托监管工作的通知》(信托函〔2018〕37号),明确了信托业落实新规和过渡期整改要求。面对复杂的形势,3季度信托业管理资产规模继续回落,发展效益水平小幅下滑,风险暴露有所上升,但总体保持平稳回落格局,从长远着眼加快转型布局。

一、资产规模

(一)信托资产规模平稳回落

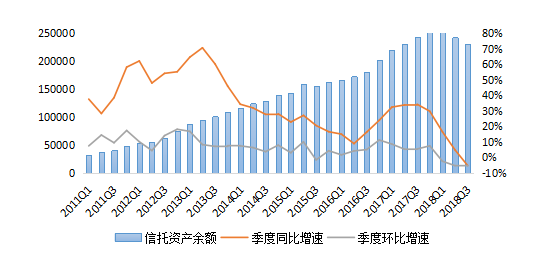

1.存量规模。截至2018年3季度末,行业管理信托资产余额23.14万亿元,较2季度末下降了1.13万亿元,与2季度相比,规模下降幅度有所收窄。从信托资产规模的季度增速变化来看,3季度同比增速-5.19%,自2010年季度统计数据以来首次跌入负值区间;季度环比增速-4.65%,较2季度跌幅缩小0.6%,总体呈现平稳回落趋势。

图1-1 信托业管理资产规模增长情况

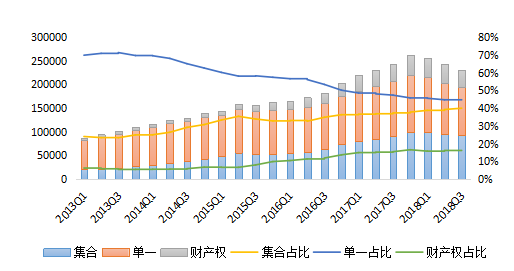

从信托资产来源结构看,集合资金信托占比持续稳步提高。截至2018年3季度末,集合资金信托规模9.24万亿元,较上季度末略为下降0.27万亿元,相对占比达到39.93%,继续保持了2015年4季度以来相对比例稳步上升的态势。单一资金信托规模10.25万亿元,较2季度末下降0.59万亿元,相对占比为44.32%,较2季度末下降0.37%,也是本季度信托规模下降的主要因素。管理财产信托规模3.65万亿元,较2季度末下降0.27万亿元,相对占比为15.75%,占比降幅与单一资金信托变化基本持平。

图1-2 信托资产来源结构变动情况

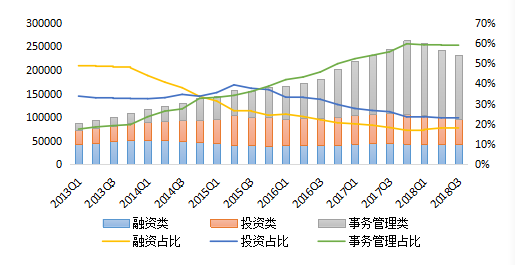

从信托功能看,事务管理类业务延续回落态势。截至2018年3季度末,事务管理类信托规模13.61万亿元,较2季度末减少0.69万亿元,延续今年以来持续下降的态势,依然是信托规模下降的主要因素;相对占比58.82%,较2季度末下降0.11个百分点。投资类信托规模5.29万元,较2季度末减少0.30万亿元;相对占比22.85%,较2季度末下降0.19个百分点。融资类信托规模4.24万亿元,较2季度末减少0.14万亿元;相对占比18.33%,较2季度末略升0.29个百分点。

图1-3 信托资产运用结构变动情况

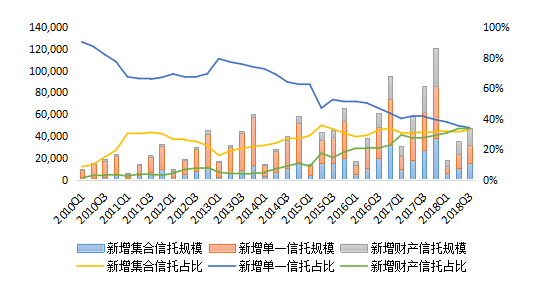

2.新增规模。截至2018年3季度末,本年累计新增信托项目12036个,规模4.77万亿元,较上年同期相比降低3.86万亿元,同比下降44.73%,一定程度上反映了当前信托业发展面临的挑战。从新增信托资产的来源结构看,本年累计集合资金信托新增规模1.56万亿元,占比32.73%,较2季度上升1.50个百分点;单一资金信托新增规模1.62万亿元,占比34.02%,较2季度下降1.28个百分点;财产信托新增规模1.59万亿元,占比33.25%,较2季度略降0.12个百分点。

图1-4 新增信托财产来源结构变动(当年累计值)

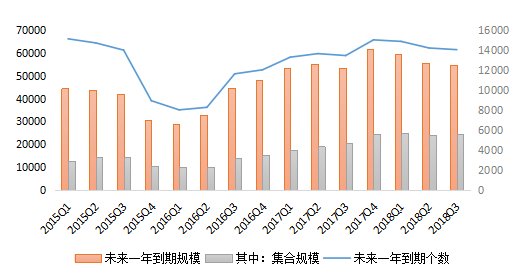

3.未来一年信托到期情况。3季度末发布的数据显示,未来一年的信托到期规模为5.48万亿元,比2季度末的预计数据下降了925亿元,连续三个季度出现下降,短期信托到期压力有所缓解。但从集合信托预计到期规模数据看,3季度末的预计规模为2.46万亿元,较2季度末数据略有上升,且最近四季度连续保持相对高位水平,到期兑付压力仍需重视。

图1-5 未来一年到期信托项目情况

(二)固有资产平稳增长

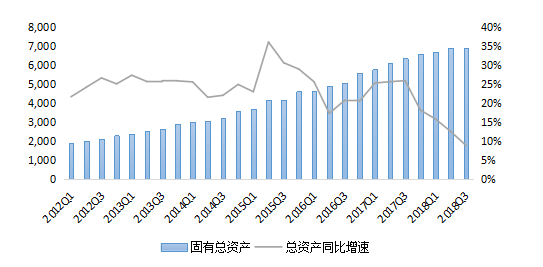

1.固有资产规模及运用构成。截至2018年3季度末,行业固有资产规模达到6903.63亿元,比上季度环比微增10.35亿元;季度同比增速8.80%,较2季度的12.46%进一步下滑,增速明显放缓。

图1-6 行业固有资产变动情况

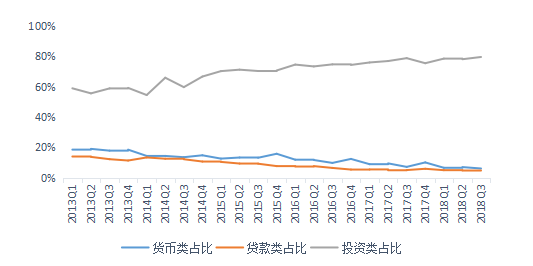

从固有资产的运用方式来看,投资类占比继续保持主导地位。截至2018年3季度末,投资类运用占比79.51%,较2季度继续上升1.46个百分点;货币类运用占比5.97%,较2季度下降0.93个百分点,贷款类运用占比4.86%,较2季度略升0.23个百分点,总体来讲,贷款类、货币类运用方式延续了2013年以来的下降趋势。

图1-7 固有资产运用方式结构变化

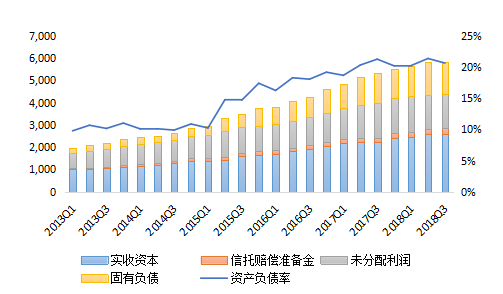

2.固有权益资本及其构成。从权益资本构成情况看,截至2018年3季度末行业实收资本规模2605.59亿元,较上季度环比增加25.26亿元,较去年底增加187.89亿元,增速较2017年有所回落,经过2016年、2017年的增资高峰,今年以来行业增资热潮相对褪去。3季度末信托赔偿准备金规模237.78亿元,与上季度基本持平,较去年底增加16.66亿元,行业抵御风险能力需进一步提高。3季度末,信托行业资产负债率20.64%,较上季度略降0.74个百分点。

图1-8 固有所有者权益与负债变动

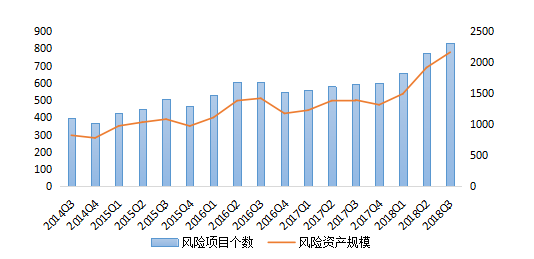

(三)风险项目

从风险资产规模和风险项目数量的变动来看,截至2018年3季度末信托行业风险项目个数832个,规模2159.73亿元,项目个数和规模分别较上季度增加59个、246.70亿元,自2017年4季度以来持续增长。从信托风险项目的构成看,3季度末集合资金信托风险资产规模为1387.00亿元,占比64.22%,规模比2季度增加了197.56亿元,增长较为显著;单一资金信托风险资产规模为732.86亿元,占比33.93%,规模比2季度增加了45.30亿元;财产权信托规模为39.83亿元,占比1.85%,规模略有增长。3季度末行业的信托资产风险率为0.93%,较2季度末上升了0.142%,增长幅度也比较明显。行业风险项目情况的变化很大程度上反映了今年以来经济下行压力加大、政策调控、信用违约风险上升的影响。

图1-9 信托行业风险资产规模和项目个数变动

二、发展效益

(一)经营业绩调整下降

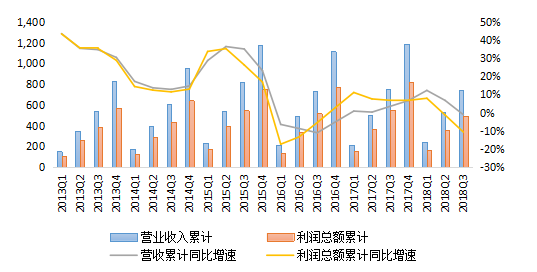

截至2018年3季度末,全行业实现营业收入747.66亿元,较上年同期相比略降1.15%,总体保持平稳;行业实现利润总额494.43亿元,较上年同期相比下降10.72%。从当季度数据看,3季度行业新增营业收入234.33亿元,较上季度环比减少13.2%,较上年同期相比减少9.35%;季度新增利润总额134.38亿元,较上季度环比减少30.15%,较上年同期相比减少28.88%,降幅较2季度有较明显扩大,经营业绩指标持续调整压力较大。

图2-1 营业收入与利润总额当年累计值及其同比增速

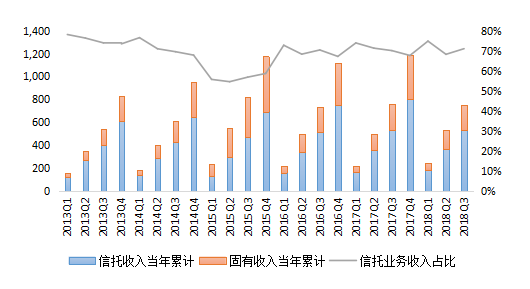

(二)信托主业收入占比稳定

截至2018年3季度末当年累计实现收入中,信托业务收入占营业收入的比重为71.01%,仍然是信托公司收入的最主要贡献来源。其中:3季度末当年累计实现信托业务收入530.91亿元,与上年同期基本持平;固有业务收入216.75亿元,较上年同期下降4.30%。从季度新增收入的情况看,3季度新增信托业务收入168.55亿元,较上季度环比下降6.53%,与上年同期相比下降3.67%;新增固有业务收入47.79亿元,较上季度环比下降55.60%,与上年同期相比下降42.80%,固有业务收入受资本市场波动影响,回调较为明显。

图2-2 信托业务收入及其同比增速变动

(三)经营效率常态化回归

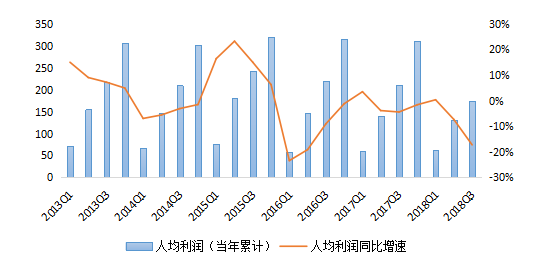

从人均创效指标来看,截至2018年3季度信托行业人均利润为174.01万元,较上年同期的210.29万元下降了17.25%;行业人均利润的季度同比增速为-17.25%,从2018年1季度以来连续两季度负增长,且增速较2季度的跌幅扩大9.92个百分点,行业创利水平继续常态化回归。

图2-3 人均利润(当年累计)及其增速变动

三、信托资金配置领域

截至2018年3季度末,信托资金配置领域结构发生一定变化,投向工商企业继续排在首位,资金规模略有下降但占比仍然小幅提升,投向房地产规模有所上升,投向金融机构、基础产业、证券投资等领域的信托规模和占比都继续下降。

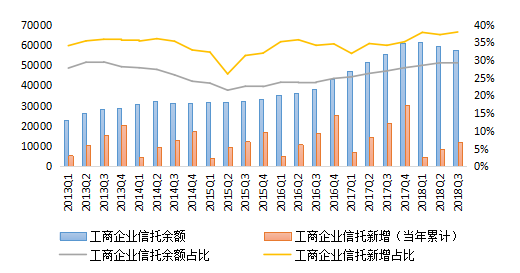

(一)投向工商企业继续稳居首位

从3季度末行业数据来看,工商企业仍然是信托资金的首要配置领域。投向工商企业的资金信托余额5.75万亿元,尽管比上季度末的5.95万亿元减少了0.2万亿元,但由于总体信托资产规模的下降,在资金信托中占比达到29.49%,较2季度末的占比略增加0.26个百分点,保持持续上升态势。从新增数据来看,3季度末当年投向工商企业的信托累计新增规模1.21万亿元,与上年同期相比少增0.93万亿元,但在新增资金信托资产规模中的比例仍然达到37.95%,反映出信托加快向服务实体经济回归的趋势。

图3-1工商企业信托余额、新增(当年累计)及其占比

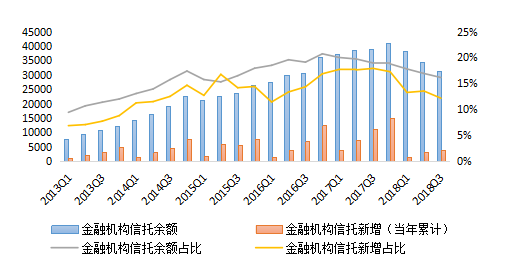

(二)投向金融机构持续回落

从3季度末行业数据来看,投向金融机构的信托余额3.15万亿元,比上季度末的3.44万亿元相比下降8.65%,与2017年4季度末的高点4.11万亿元相比,经过连续三个季度的调整,下降比例达到23.36%;投向金融机构的信托余额在资金信托中占比16.14%,较2季度末的占比下降0.78个百分点。从新增数据来看,3季度末当年新增投向金融机构的信托规模0.39万亿元,与上年同期相比减少0.74万亿元,在新增信托资产规模中的比例12.15%,较上年同期下降5.74%。这反映出信托行业落实治乱象、防风险相关要求,主动压降金融同业通道规模,已经取得一定成效。

图3-2 金融机构信托余额、新增(当年累计)及其占比

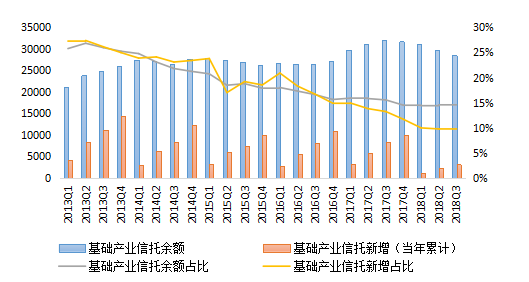

(三)投向基础产业略有企稳

从3季度末行业数据来看,投向基础产业的资金信托规模为2.85万亿元,与上季度末的2.97万亿元下降了3.80%,连续四个季度出现下滑,与2017年3季度末的高点3.21万亿元下降了11.21%;投向基础产业的信托余额在资金信托中占比14.64%,与2季度末占比基本持平。从新增数据来看,3季度末当年新增投向基础产业的信托规模0.32万亿元,与上年同期相比减少0.51万亿元,在新增信托资产规模中的比例9.91%,较上年同期下降3.32个百分点。随着中央加大基础设施领域补短板力度政策的推进落实,基础产业在信托资金配置领域中的相对地位将进一步企稳。

图3-3 基础产业信托余额、新增(当年累计)及其占比

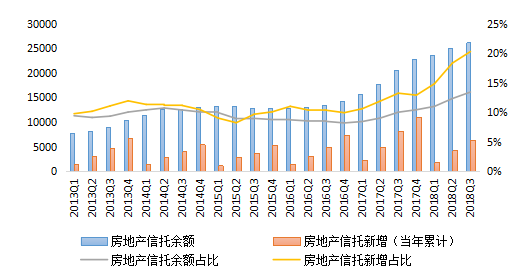

(四)房地产信托增速放缓

从3季度末行业数据来看,投向房地产业的资金信托规模为2.62万亿元,较上季度末的2.51万亿元略增4.37%,与2017年3季度末的2.07万亿元增长了26.57%;投向房地产的信托余额在资金信托中占比13.42%,较2季度末的占比上升1.1个百分点。从新增数据来看,3季度末当年新增投向房地业的信托规模0.64万亿元,与上年同期相比减少0.19万亿元,在新增信托资产规模中的比例20.26%,较上年同期上升7.04%。在当前经济下行、房地产调控持续的压力下,房地产信托仍将是重要的信托投资配置领域之一。

图3-4 房地产信托余额、新增(当年累计)及其占比

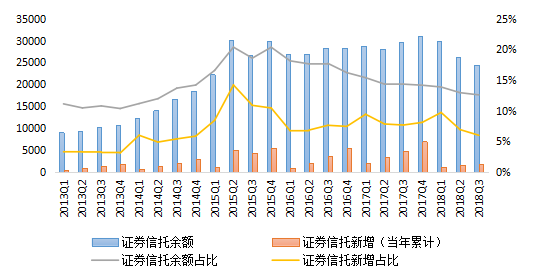

(五)证券投资持续下滑

从3季度末行业数据来看,投向证券投资领域的资金信托规模为2.45万亿元,较上季度末的2.62万亿元减少6.94%,与2017年4季度末的3.10万亿元的高点相比减少了17.15%;投向证券投资的信托余额在资金信托中占比12.57%,较3季度末的占比下降0.37个百分点。从新增数据来看,3季度末当年新增投向证券投资的信托规模0.19万亿元,与上年同期相比减少0.29万亿元,在新增信托资产规模中的比例5.97%,较上年同期下降1.69%。证券投资受制于资本市场走势影响,在信托资金配置中的相对比例自2015年4季度以来持续下滑,随着10月份以来金融监管部门密集出台稳定市场预期的政策,资本市场逐步企稳且活跃,证券投资信托配置也有望迎来新的转机。

图3-5 证券信托余额、新增(当年累计)及其占比

四、回归本源,开启转型发展新征程

当前信托行业发展状况既反映了宏观经济运行和金融监管环境变化的影响,也进一步表明过去驱动信托业发展的模式很难维继。随着资管新规配套制度政策的渐次落地,信托业面临全新的竞争环境和监管要求,只有坚持回归信托本源,服务实体经济,主动融入我国经济社会改革发展的大格局中,顺势而为,才能实现行业的成功转型和持续高质量发展。

(一)深入挖掘信托优势,创新服务实体经济

当前民营企业、中小企业融资难、融资贵问题再次凸现。信托业要切实把思想和行动统一到中央对民营企业的判断和部署上来,充分发挥信托灵活优势,结合各类民营企业特点,通过提供投贷联动、股权投资、并购基金、定向增发等综合性、个性化金融方案,缓解民营企业、中小企业发展资金瓶颈问题。同时,信托公司要继续深化产融结合创新,发挥各自股东及自身的行业资源禀赋优势,通过证券化、供应链金融、PPP、产业基金等形式,深度参与资产盘活和产业结构优化,服务实体经济。

(二)坚持回归本源,加快向高质量发展转型

随着我国经济进入高质量发展阶段,信托业在资管新规的引领下,要加快回归本源,提升专业化的受托服务能力,谋划新的发展模式。2018年9月中国信托业协会发布《信托公司受托责任尽职指引》,对规范受托履职行为做出进一步要求。信托公司首要回归受托人的本源功能定位,通过《信托公司受托尽责指引》等规范引导,从信托受益人利益最大化出发,在信托财产管理中依法合规、勤勉尽责,成为践行信托责任的市场标杆。同时,要溯本追源,借鉴吸收,研究探索信托在新时代我国社会经济发展中的功能空间,找准市场定位,在经济结构转型、消费升级、财富管理、慈善公益等领域不断培育壮大创新型业务,形成新的可持续业务模式。

(三)加强风险防控,守住金融风险底线

当前经济运行稳中有变,外部环境发生变化,经济下行压力有所加大,长期积累的风险隐患有所暴露,企业信用违约风险有所上升,信托行业风险资产持续增加。近期金融市场出现较大幅度异常波动,部分股票质押业务暴露流动性风险,信托行业要贯彻中央有关精神,稳妥有序处置相关业务风险,促进金融与实体经济良性互动。同时,要加快提升风险管理的专业化、精细化水平,管理好经济下行、资管新规整改双重因素叠加带来的风险压力,落实好防范化解重大金融风险的“三大攻坚战”的重要任务,保障行业的平稳健康发展。

(作者:中国信托业协会特约研究员 王玉国)

京公网安备 11010202011016号

京公网安备 11010202011016号