经过自2007-2008年起近十年的高速发展,信托公司在2014年进入到全面布局转型发展的行业“元年”。中国信托业协会发布的“2015年1季度信托公司主要业务数据”的多项指标表明:经过1年时间的艰难努力,2015年1季度信托业在保持平稳发展态势的同时,整体经营业绩增速止跌回升,业务结构调整初见成效,投资功能定位更加突出,资产主动管理能力有所增强。在泛资管激烈竞争和经济新常态逐步显现的宏观大背景下,中国信托业已摒弃单纯在速度中释放激情的初级阶段发展模式,正经历着从高速增长到转型换挡、规模为先到效益优先、从外生驱动到内生增长、从恪守信念到合理引导的全面转型与升级。

一、从高速增长到转型换挡

(一)信托资产

2015年1季度末,信托全行业管理的信托资产规模为14.41万亿元(平均每家信托公司管理资产规模达到2119.10亿元),较2014年1季度的11.73万亿元,年度同比增长22.85%;较2014年末的13.98万亿元,季度环比增长3.08%。无论是同比增速,还是环比增速,资产规模的增速均明显回落。较2014年1季度34.33%的年度同比增长率,2015年1季度同比回落11.48个百分点;从季度环比增速看,2015年1季度回归了2014年前三季度的回落态势:2014年1季度为7.52%,2季度为6.40%,3季度为3.77%,4季度企稳回升为7.95%,但2015年1季度却没能延续2014年4季度的短暂回升态势,环比增速跌落至3.08%。客观来看,信托资产增速放缓对信托业的转型调整其实是一个有利的缓冲,属于航行途中的“空中加油”,有利于信托业更加从容地进行业务调整和管理优化。

图1:2011年Q1——2015年Q1各季度信托资产及其增速

(二)固有资产与权益

2015年第1季度固有资产规模达到3670.33亿元(平均每家信托公司固定资产规模达到53.98亿元),比去年同期水平增加22.96%,稳中有升。从同比增速来看,信托行业固有资产的规模同比增速一直维持在20%~30%的水平。

图2:2011年Q1——2015年Q1各季度所有者权益规模及其增速

从资产类别来看,投资类资产一直是固有资产的主要形式,过去四年以来其占比大多在50%以上的水平,今年第1季度投资类资产规模为2576.50亿元,占比高达70.20%,比去年第4季度末提高了4个百分点左右。与此同时,货币类资产和贷款类资产的占比大体上呈下降趋势,2015年第1季度货币类资产规模仅458.91亿元,与去年第4季度相比下降了13%,其占固有资产的比例也从去年第4季度的14.69%下降到12.50%;而贷款类资产规模和占比基本与2014年第4季度持平。

从净资产来看,今年第1季度信托全行业的规模为3294.69亿元(平均每家信托公司净资产规模达48.45亿元),比去年同期增长22.75%,但增速下降了2.37个百分点。

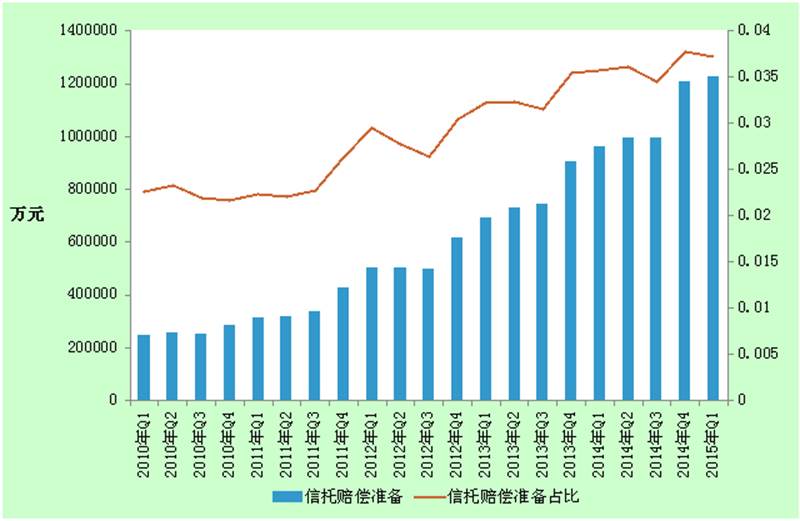

从净资产的组成部分来看,信托行业的实收资本逐年呈上升趋势,但其增速逐渐放缓,占所有者权益的比例也呈下降趋势。今年第1季度达到1398.02亿元的规模,较去年第4季度末有11.50亿的小幅增加,其占比为42.43%,与去年同期水平基本持平。截至2015年1季度末,信托赔偿准备规模为122.54亿元,同比增长27.40%,环比增长1.34%,其占所有者权益的比例较去年整体水平来看有小幅增加。信托赔偿准备的显著增加,有助于信托公司抵御风险项目所带来的流动性压力,缓释信托行业风险。

图3:2010年Q1——2015年Q1各季度信托赔偿准备及其占比

(三)风险项目个数及规模

2015年1季度末信托公司全行业风险项目个数为425,规模为974.47亿元,较2014年4季度末的781亿元增加193.47亿元,环比增长24.77%。但对比全行业的信托资产规模144098.59亿元,不良率仅0.68%。在信托行业自有资本充足、赔偿准备充分、行业风险缓释机制逐步健全、各公司风险管理系统逐步完善的背景下,这一风险水平是完全可控的。

二、从规模为先到效益优先

(一)经营业绩

2015年1季度,尽管全行业68家信托公司管理的信托资产规模增速较2014年4季度有较大幅度的回落,但经营业绩(营业收入、利润总额和人均利润)方面的表现与2014年相比均有较好的变化,显示行业的结构调整和管理优化已经初见成效。

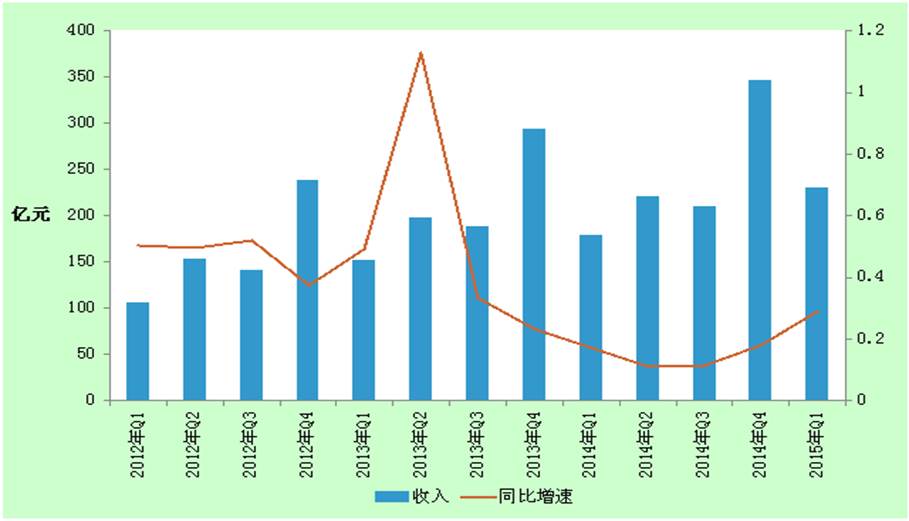

从营业收入看,2015年1季度末,信托业实现经营收入229.96亿元(平均每家信托公司3.38亿元),相比2014年1季度末的178.65亿元,同比增长28.72%,较2014年1季度末17.22%的同比增长率,同比增幅提升了11.5个百分点;从利润总额看,2015年1季度末,信托业实现利润总额169.31亿元(平均每家信托公司2.49亿元),相比2014年1季度末的126.61亿元,同比增长33.73%,较2014年1季度末14.39%的同比增长率,同比增幅提升了19.34个百分点;从人均利润看,2015年1季度末,信托业实现人均利润77.25万元,相比2014年1季度末的66.35万元有所增加。在信托资产规模增速放缓的背景下,2015年1季度信托业的经营业绩出现了明显改善,表现出良性增长的开端,这也从侧面说明了信托业转型调整的成效颇为显著,信托业转型发展所需的内涵式增长方式初步成型。

图4:2012年Q1——2015年Q1各季度经营收入及其同比增速

5:2012年Q1——2015年Q1各季度利润及其同比增速

(二)受托管理成效

就已清算信托项目而言,已实现的年化综合实际收益率近年来一直相对平稳,处于6%~8%之间,2015年1季度首次超过了8%的峰值,达到了历史性的8.11%。历史数据显示,自2014年开始,为受托人实现的年化综合收益率呈现出“稳中有升”的势头:1季度为6.44%、2季度为6.87%、3季度为7.92%、4季度为7.52%,2014年全年平均达7.19%。2015年1季度的8.11%,显著超出2014年各季度的水平和全年平均水平。

但值得注意的是,相比已清算信托项目,信托业实现的平均综合信托报酬率则呈现出持续下降的势头:2013年1季度为0.85%,2季度为0.78%,3季度为0.76%,4季度为0.71%;2014年1季度为0.54%,2季度为0.62%,3季度为0.55%,4季度为0.51%,2015年1季度为0.40%(以上数据为每季度末最后一个月的数值)。这意味着信托业的转型尚需深入,还需要更长的时间进行调整。

三、从外生驱动到内生增长

(一)投资功能定位更加突出

从信托功能看,近年来融资类信托占比持续下降,投资类和事务管理类信托占比持续上升,并于2014年4季度末形成了“三分天下”的格局,即融资类、投资类和事务管理类信托各占三分之一(融资类信托占比33.65%,投资类信托占比为33.70%,事务管理类信托占比为32.65%)。但在2015年1季度,这种短暂的“三分天下”格局被打破,投资类信托开始体现其优势,占比上升至35.52%,较2014年末占比提升1.82个百分点;事务管理类信托占比微升至33.16%,较2014年末占比提升0.51个百分点;融资类信托持续下降至31.32%,较2014年末占比下降2.33个百分点。

图6:2010年Q1——2015年Q1信托资产按功能分类的规模及其占比

信托业功能的上述变化反映了信托业开始主动适应中国金融体系新变化的大趋势。随着中国经济金融体系发展的日益成熟,未来中国金融发展的动力源主导地位将由赤字方转化为盈余方,即金融产品的投资功能地位将越来越重要。信托投资功能定位突出的内在驱动力即由中国高净值客户的投资需求增长、实体经济长期资本需求旺盛等多种因素共同叠加形成。

(二)主动管理能力持续提升

在管理资产规模增速放缓的背景下,信托业仍然在2015年1季度实现了经营业绩的提升,得益于在经营策略上持续提升自身的主动管理能力。自2013年4季度开始,信托业的集合资金信托占比一改过去几年来不断下降的趋势,实现了集合资金信托占比的稳步提升,具体占比分别是:2013年4季度24.90%,2014年1季度24.97%,2季度26.36%,3季度29.13%,4季度30.70%,2015年1季度更是上升到33.26%。自2013年4季度至2015年1季度,集合资金信托在总信托资产中的占比大幅提升了8.36个百分点。

与集合资金信托占比不断提升相对应的是自2013年3季度开始单一资金信托占比持续下降。2013年3季度单一资金信托占比为71.28%,4季度占比为69.62%;2014年1季度占比为69.49%,2季度占比为67.99%,3季度占比为65.01%,4季度占比为62.58%;2015年1季度单一资金信托占比为60.11%。自2013年3季度至2015年1季度,单一资金信托占比下降11.17个百分点。单一资金信托占比的下滑主要缘于单一大客户驱动的单一资金信托占比的下滑,银信合作单一资金信托近年来占比一直稳定在20%~22%之间。

近年来,财产信托占比一直稳定在3%~7%之间(2010年的占比为4.86%,2011年为3.55%,2012年为6.50%,2013年为5.49%,2014年为6.72%,2015年1季度为6.62%)。随着中国富人阶层传承交班的时点到来,家族信托开始兴起,未来财产信托的需求将不断扩大。但财产信托的发展需要国家在信托财产登记制度、税收制度等上层建筑方面予以突破,降低市场交易成本。随着财产信托需求的进一步扩大和制度政策的改进,预计未来财产信托将会摆脱目前占比低位徘徊的水平。

(三)信托投向稳中有变

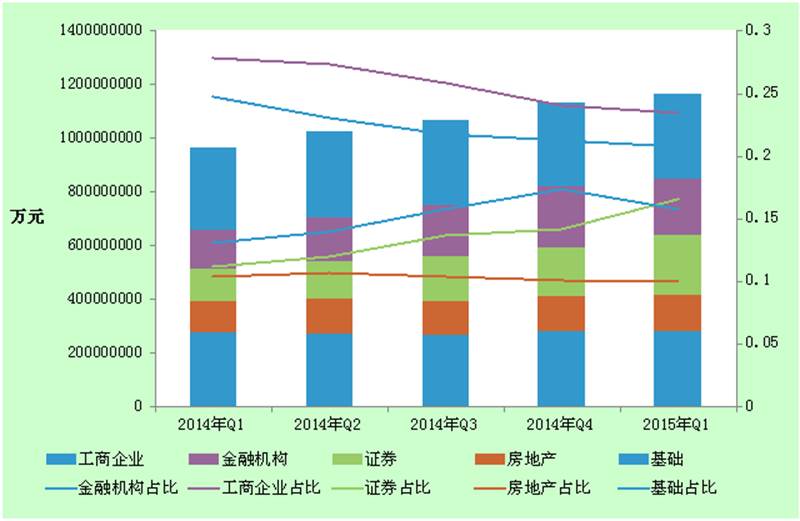

从信托财产的运用领域来看,2015年1季度13.46万亿元资金信托仍然主要投向于工商企业、基础产业、证券投资、金融机构和房地产五大领域,但和2014年末相比,该五大领域的投向占比顺序有所变化,主要是证券投资2015年1季度以16.56%的占比超过了金融机构15.75%的占比,成为信托资金的第三大运用领域。这说明信托资金的投向总体保持稳定,但同时,得益于“多方式运用、跨市场配置”的灵活经营体制,信托业对2015年1季度的牛市行情做出了预判和灵活调整,增加了证券投资类产品的发行。

图7:2014年Q1——2015年Q1各季度信托资产投向规模及其占比

1、工商企业。2015年1季度末,工商企业保持其资金信托的第一大配置领域的地位,规模为3.16万亿元,占比为23.49%。但是,占比在持续地下降,相比2014年1季度末27.85%的占比,同比下降了4.36个百分点;相比2014年4季度末24.03%的占比,环比下降了0.54个百分点。相比2014年下半年,2015年1季度工商企业信托环比降幅在收窄,规模也反降为升。2014年2季度工商企业信托规模为3.22万亿元,3季度为3.15万亿元,4季度进一步减少为3.13万亿元,2015年1季度规模回升至3.16万亿元。尽管我们还不能断言2015年1季度中国实体经济出现了企稳的迹象,但至少可以说明信托公司在众多实体经济项目筛选中发挥出了自身积极的作用,为促进实体经济的增长做出了贡献。

2、基础产业。2015年1季度,基础产业仍是资金信托的第二大配置领域,规模为2.79万亿元,占比为20.75%。2014年基础产业投向占比呈持续下降趋势,2014年1季度占比为24.78%,2季度占比为23.10%,3季度占比为21.80%,4季度占比为21.24%,2015年1季度沿袭了这一下降趋势。2015年1季度基础产业信托,相比2014年1季度24.78%的占比,同比下降了4.03个百分点;相比2014年末21.24%的占比,环比下降了0.49个百分点。基础产业投向占比持续下降,其原因主要是国家宏观政策对地方政府债务进行规范和约束,不过信托的长期资产配置功能与基础产业投资所需资金的长期性有着较多的契合点,即使地方政府债务融资未来全部转化为市政债和PPP,从理论上来说也不会影响信托资金以适应性的有效创新方式介入基础产业建设。

3、证券投资。2015年1季度末,证券投资超越金融机构成为资金信托的第三大配置领域。2015年1季度证券投资信托规模为2.23万亿元,较2014年1季度同比增长79.84%,其中,债券仍然是信托在证券投资市场上的主要投资工具,其次是股票与基金。截至到2015年1季度末,证券投资(债券)信托规模约为1.26万亿元,其在信托资金投向的占比为9.40%,较2014年1季度末占比提升2.02个百分点;证券投资(股票)信托规模约为7770亿元,其在信托资金投向的占比为5.77%,较2014年1季度末占比提升2.94个百分点;证券投资(基金)信托规模为1864亿元,其在信托资金投向的占比为1.39%,较2014年1季度占比提升0.45个百分点。

4、金融机构。2015年1季度末,金融机构被证券投资超越,成为资金信托的第四大配置领域。2015年1季度末,资金信托对金融机构的运用规模为2.12万亿元,占比15.75%。与资金信托2015年1季度对工商企业和基础产业配置企稳回升的趋势不同,资金信托对金融机构的配置在2015年1季度呈现下降趋势。相比2014年末17.39%的占比,环比下降1.64个百分点。资金信托对金融机构运用的减少,主要源于多层次资本市场的发展使得投资于金融机构的固定收益类产品的吸引力下降,信托公司此举顺应了市场的发展规律。

5、房地产。2015年1季度末,房地产依然是资金信托的第五大配置领域。2015年1季度末,资金信托投向房地产领域的规模为1.34万亿元,占比为9.93%,占比较2014年1季度的10.40%下降0.47个百分点,较2014年末的10.04%环比下降0.11个百分点。自2013年4季度开始,房地产信托占比一直稳定在10%~11%之间,2015年1季度房地产信托占比下降至10%以下,说明信托行业总体上对房地产领域的介入和投资趋于谨慎。随着房地产市场处于深度调整周期的明朗化,信托业在未来有可能会继续降低房地产信托在整个资金信托的占比。

四、从恪守信念到合理引导

近十年无论是经济的繁荣还是经济结构调整下的增速滑落,信托公司作为受托人始终恪守信托的本质,恪守信念,以忠实于最大化受益人利益为根本目标。如前所述,就已清算信托项目而言,信托业为投资者已实现的年化综合实际收益率近年来一直相对平稳,处于6%~8%之间,2015年1季度更是创造了8.11%的新纪录。而与之形成鲜明对比的是,2015年1季度平均信托报酬率仅占当季平均信托收益率的4.93%,较2014年全年平均水平7.79%降低2.86个百分点。长期以来,信托公司这种让渡自身收益、忠实受益人最大利益的观念坚守是信托业赢得委托人信任的最重要原因,也是信托业务的结构转型得以在2014年从容进行,并于2015年1季度初见成效的最根本保证。

但是,随着中国国际化进程的加快,国家经济结构的转型,以及顺应金融体制改革的推进,以国际规则、市场规律办事,将成为受益人利益最大化的语境。我们也应该清楚地认识到,在新的环境下,最大化投资者的资产收益率绝不是信托文化的真正涵义和核心所在,取而代之的是基于信念本质的合理引导。文化不应只停留于直觉的意识(即观念)这个层面,还应扩展到理性的认识(即信念)这一范畴。这一信念的核心思想是:运行于市场经济基础上的现代信托制度首先应该遵从市场经济的基本原则——平等与公平。在本报告的语境下,平等主要是指信托关系中的委托人与受托人是平等关系的交易主体;公平则要求信托财产上所获收益必须与其所担风险对应。这样才有利于信托行业的持续健康发展,也才能从根本上破除当前严重阻碍信托行业转型的各种问题。

信托行业的转型发展需要信托文化的土壤与氛围,信托文化的系统建设需要从原有的观念坚守进步到信念坚守,而信托信念的扩展与传播迫切需要信托制度的细化和信托责任的明确。2014年,我们欣喜地看到,“八项机制”和“八大责任”的提出和构建已经在为信托行业的转型提供了坚实的制度基础;今天,信托公司2015年1季度的经营数据又让我们欣慰地看到,信托行业作为一个整体,正稳速前行在行业转型的路上。

我们有理由相信,在不久的将来,信托行业将会迎来又一个崭新的春天!

(作者:中国信托业协会智库单位西南财经大学信托与理财研究所所长翟立宏)

京公网安备 11010202011016号

京公网安备 11010202011016号